공지사항

밸류FS의 주요 공지사항을 확인해보세요.

기업 분석 글 관련 안내 사항 - 추가 follow up.

작성자: 체리형부작성일: 2022.06.20 06:51

밸류FS는 이제 1년을 넘기기 시작하였고 회원분들의 능동적인 정량적 분석 참여를 위하여 남은 22년은 아래와 같은 FLOW로 기업 분석을 제공하고자 합니다.

-. 기업 분석글에 정량적 조합 차트만 제공.

-. 회원분들은 위의 2개 자료를 기반으로 분석 글 작성 및 밸류FS 이메일(info@valuefs.com)로 송부.

-. 각 기업별 5명 선정하여 분석 글을 '기업 분석' 게시판에 공유.

-. 22년 내 2회 이상 선정되신 회원은 온라인 스터디 팀원으로 참여. (재무제표 분석 class 과정을 통해서도 온라인 스터디 팀원 참여 가능.)

-. 온라인 스터디 참여 시 토론을 통하여 해당 분석 글 피드백 전달.

-. 분석 글 게시한 매월 말 해당 기업에 대한 개인 의견 및 투자 포인트 게시.(by 체리형부)

분석 글 게시한 매월 말 해당 기업에 대한 개인 의견 및 투자 포인트 게시(by 체리형부)와 관련 아래와 같이 추가 follow up 글을 참고 사항으로 공유 드립니다.

해당 종목(기업)의 매수 및 매도 추천은 절대 아니며 해당 글을 읽은 후의 모든 투자 판단 및 책임은 이 글을 읽는 당사자에게 있음을 알려드리는 바입니다.

# 미창석유 - 전방 산업(해운업)의 호조와 증가하는 지분법 손익

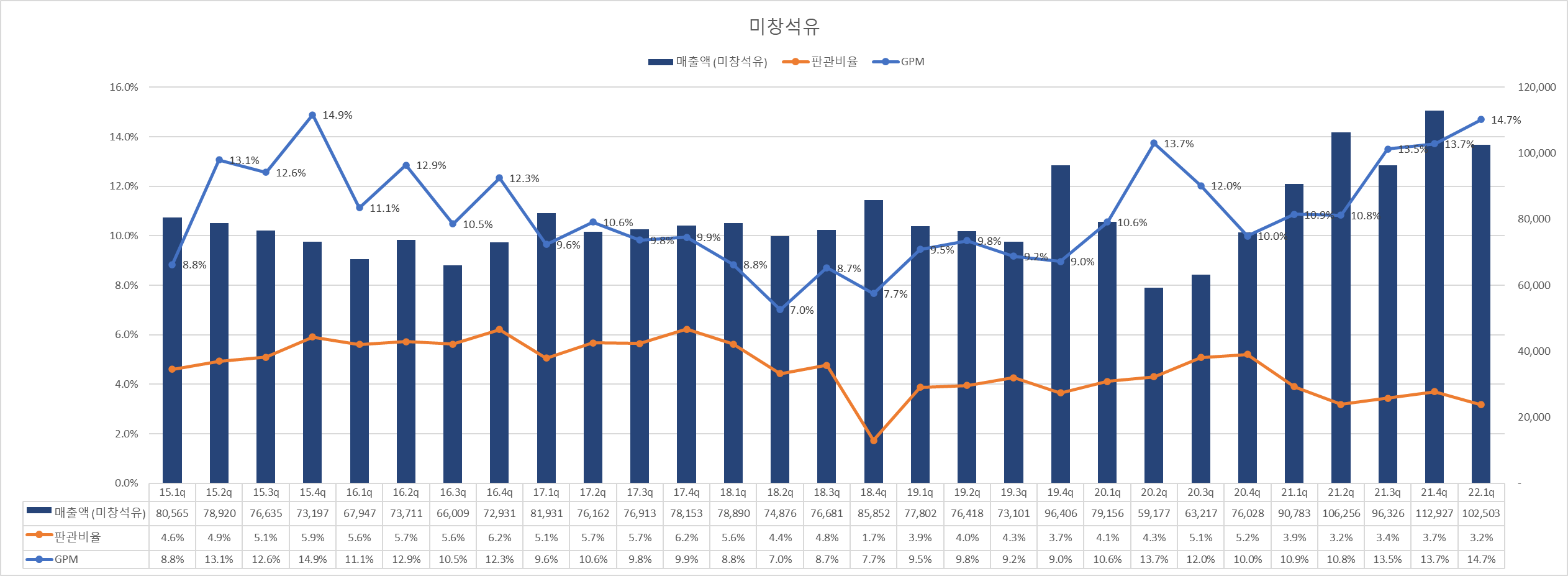

미창석유는 22.1Q 역대 최고 GPM 기록(15.4Q 제외). 왜 그러한지 사유를 알아보도록 합니다.

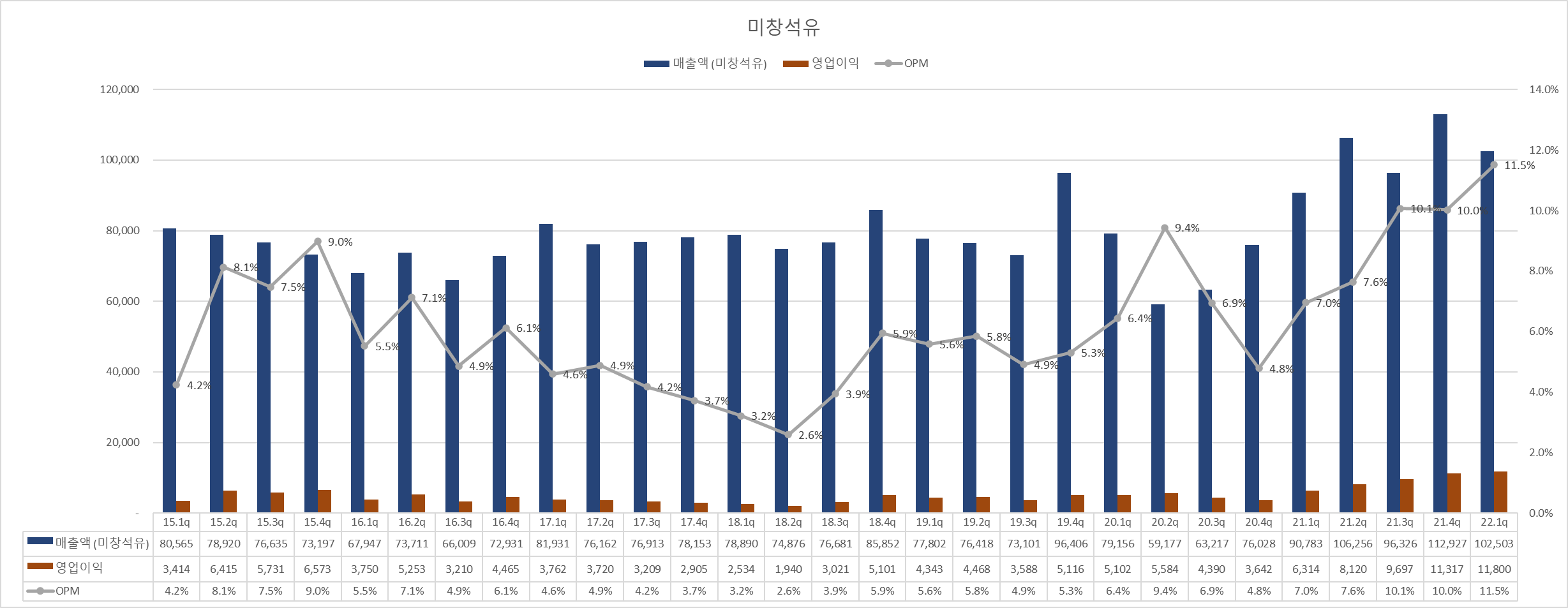

아래는 미창석유의 OP/OPM 장기 추이이며 22.1Q 역대 최대 기록을 경신.

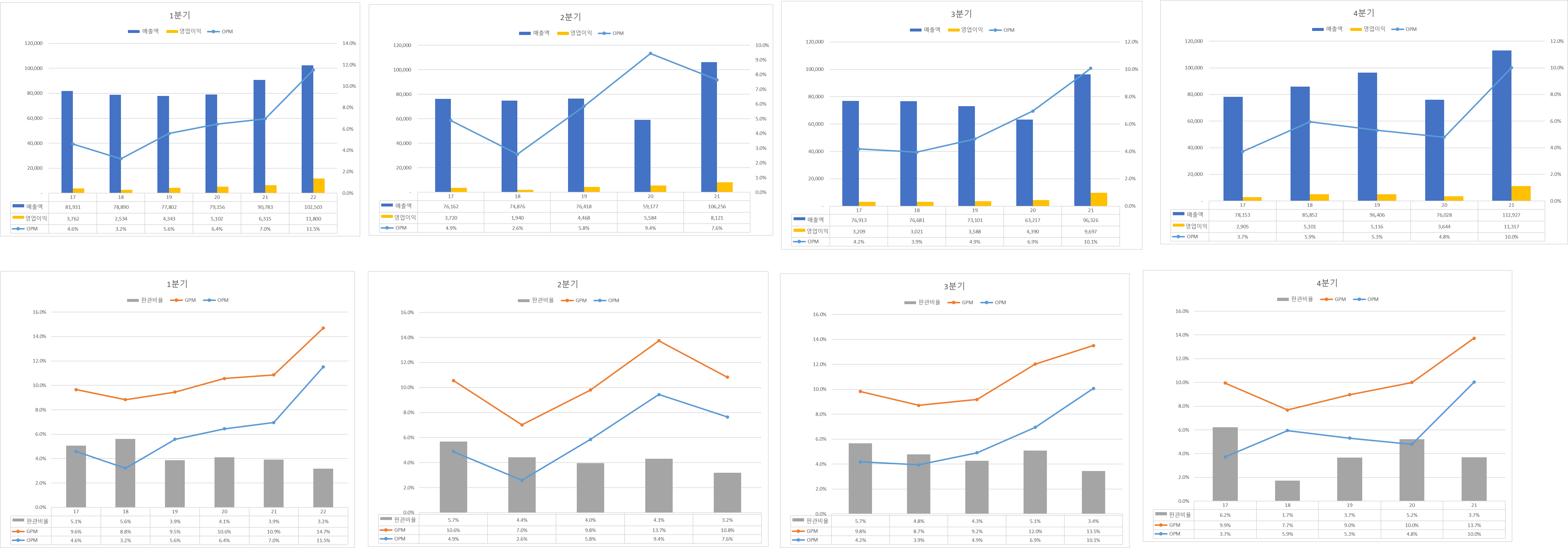

아래는 미창석유의 각 분기별 추이.

약간의 계절성이 있어서 분기별 추세성으로 파악하는 것이 유용.

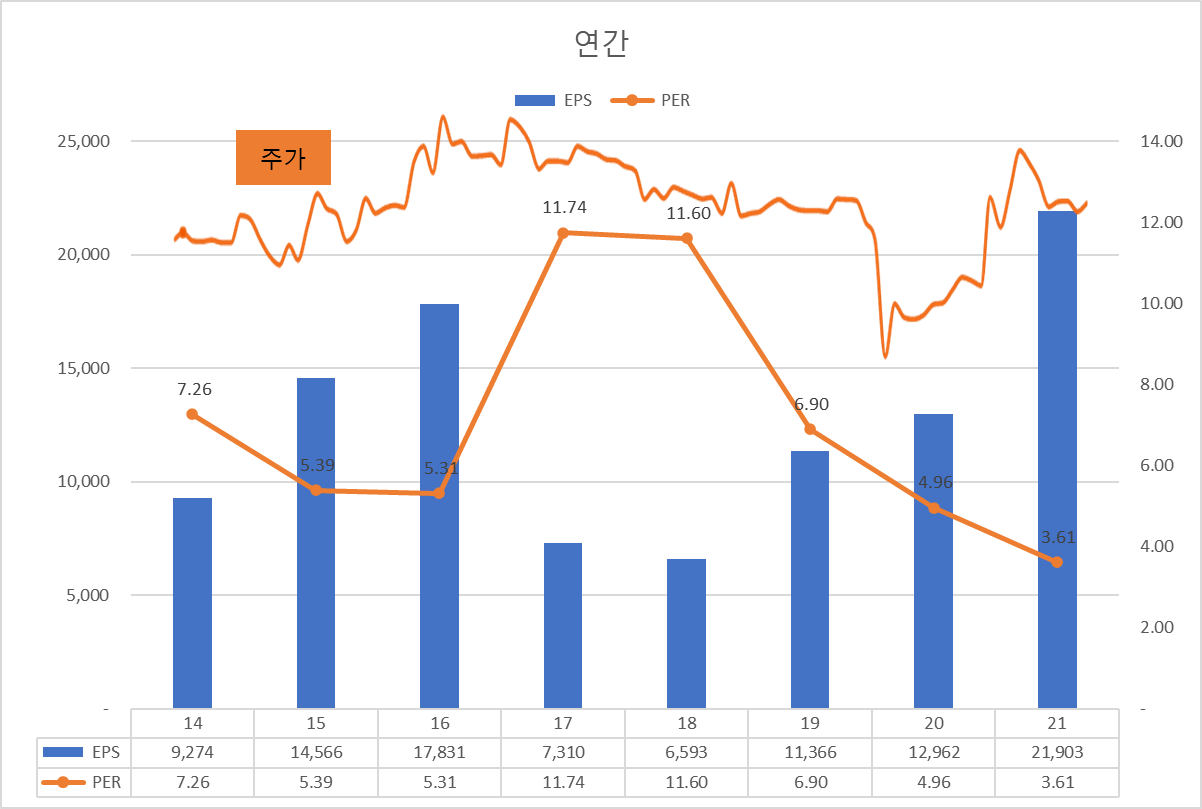

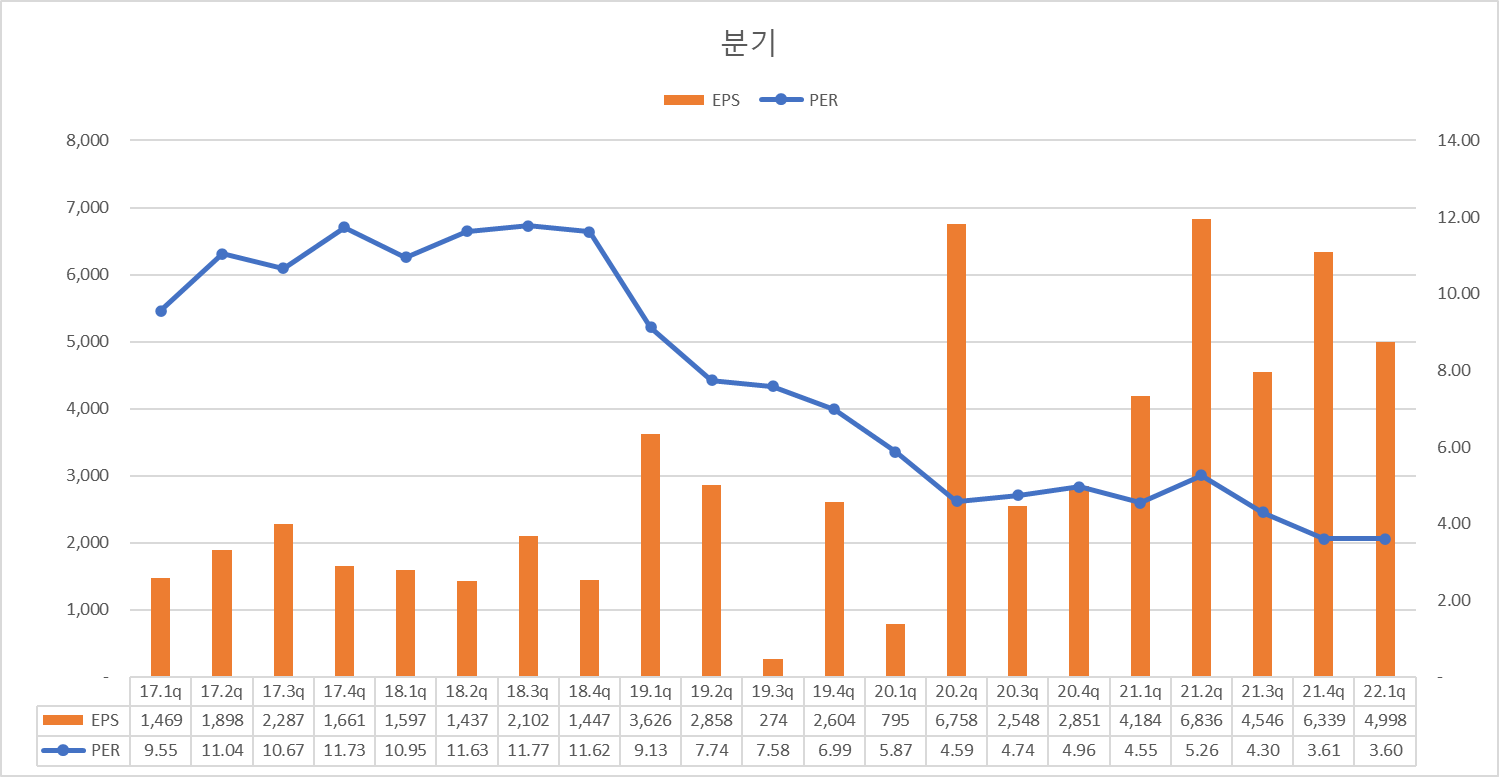

아래는 연간 주가/EPS/PER 추이.

EPS는 신고가 경신, PER는 신저점 경신.

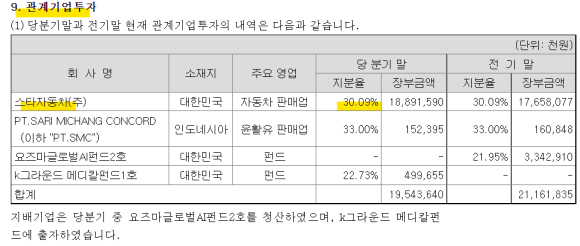

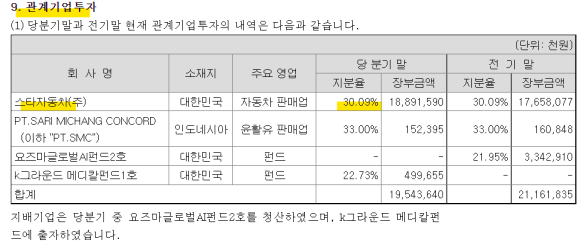

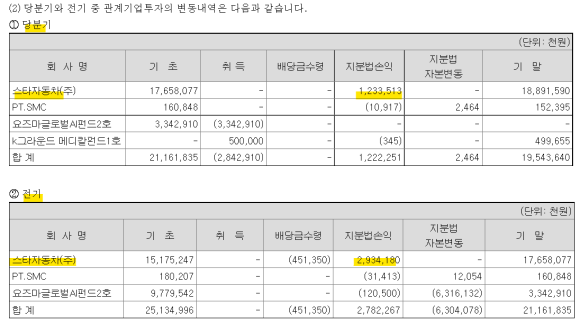

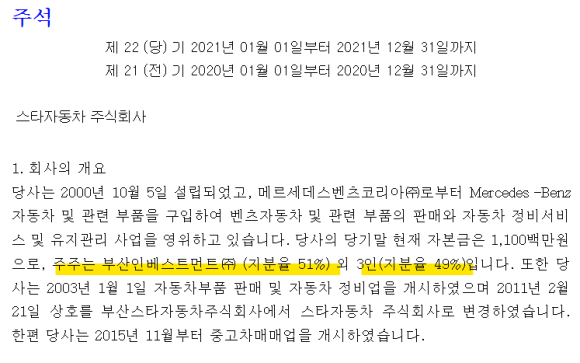

미창석유는 지분 30.99%를 보유한 스타자동차를 관계사로 두고 있음.

연결 종속기업이 아닌 관계사인 여건으로 영업 외 이익인 지분법 손익으로 반영.

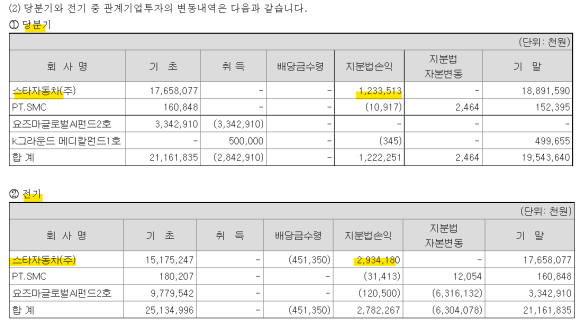

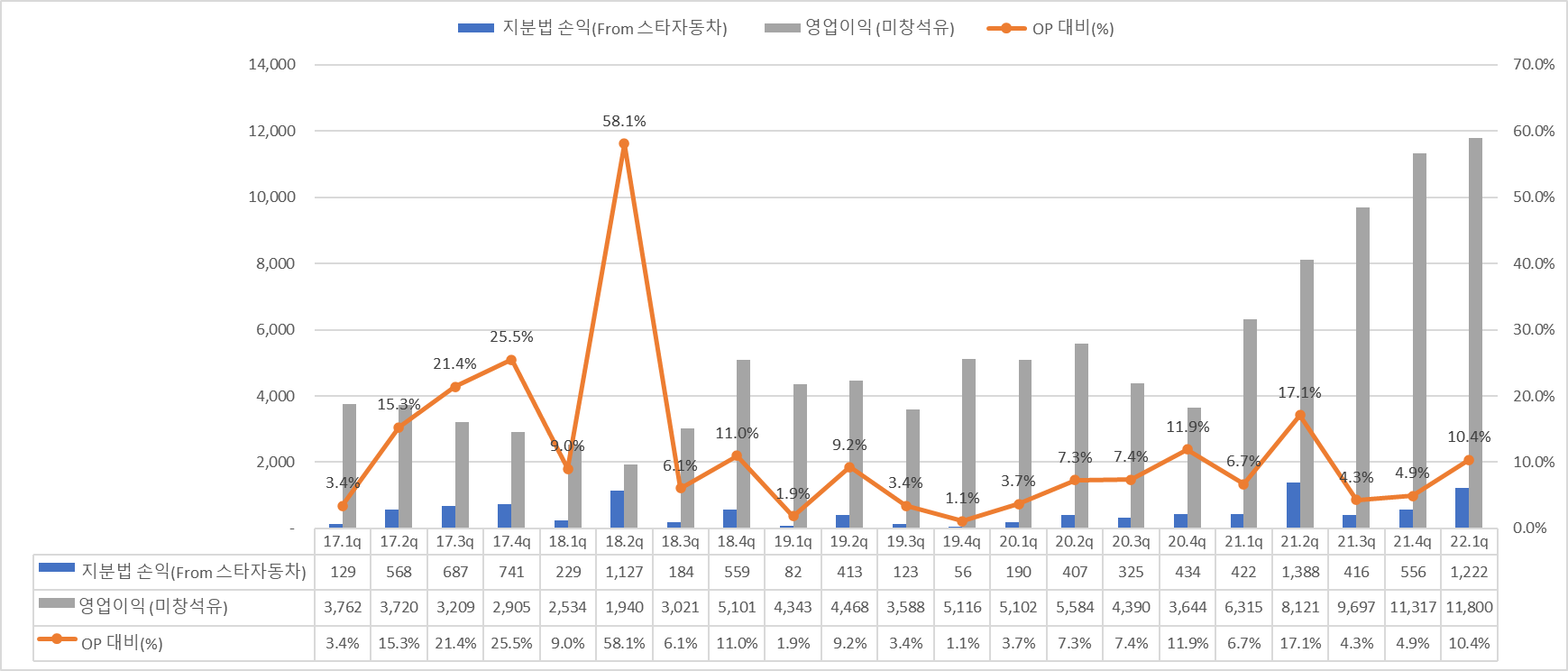

아래는 스타자동차 지분법 손익 추이.

미창석유의 OP는 22.1Q 역대 최대인데 OP 대비 지분법 손익은 10%대까지 상승.

이는 스타자동차로부터의 지분법 손익 또한 높게 증가하고 있다는 의미.

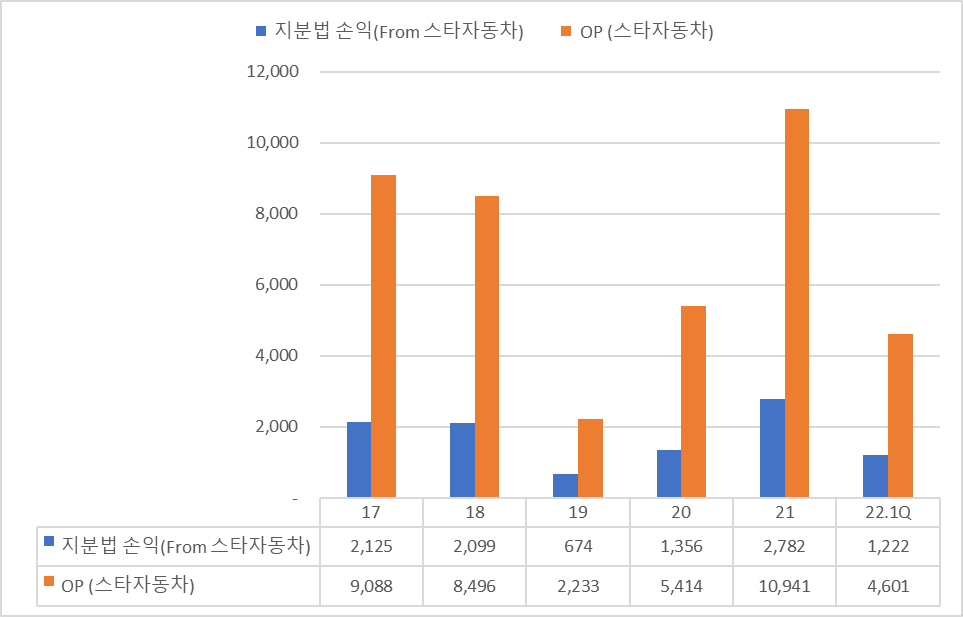

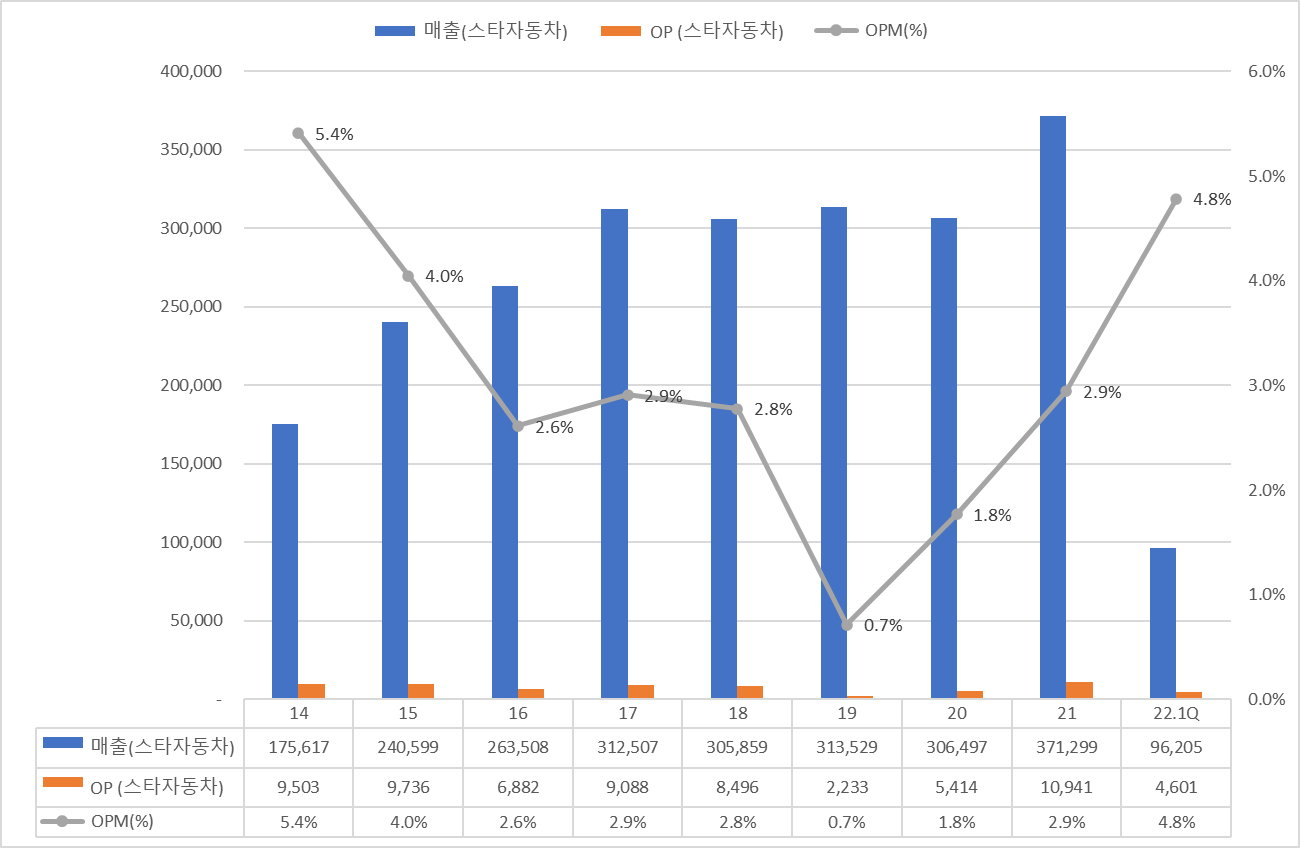

아래는 스타자동차 연간 지분법 손익 - 스타자동차 OP 추이.

스타자동차의 OP는 21년 역대 최대. 이 추세는 22.1Q에도 지속 중.

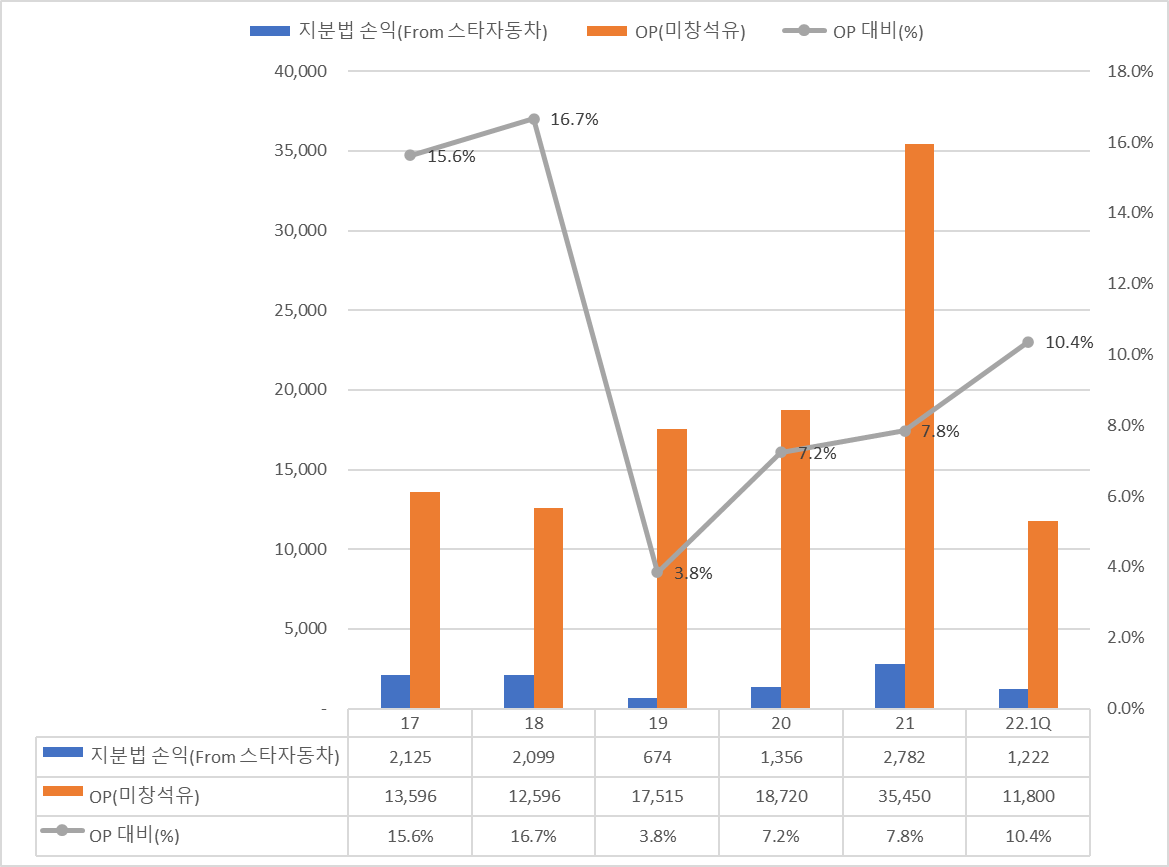

아래는 연간 스타자동차 지분법 손익 및 미창석유 OP 그리고 OP 대비 지분법 손익 비중.

22.1Q에 10.8%로써 지속 증가 추세.

이제는 스타자동차로부터의 지분법 손익도 EPS 측면으로 꽤나 유의미한 금액 구간으로 진입 중.

아래는 스타자동차의 14년부터의 연간 매출액/OP 추이이며 21년 역대 최대 매출액/OP 기록.

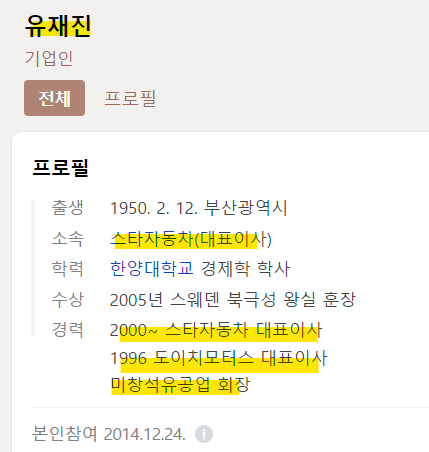

그럼 스타자동차는 무엇을 하는 회사인가?

스타자동차의 대표이사를 알아보도록 합니다.

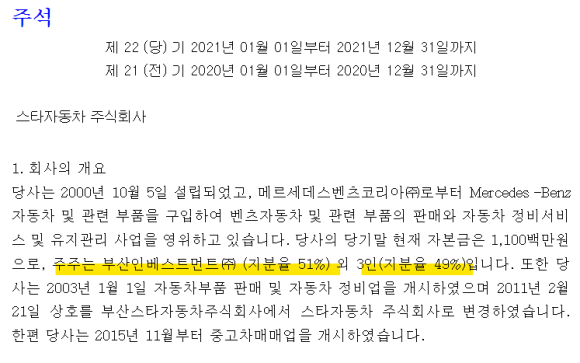

스타자동차는 아래와 같은 지분율을 가지고 있으며 여기서 외 3인(49%)이 유재진 대표이사 등의 지분으로 추론 됩니다.

유재진 대표이사는 전. 미창석유 회장입니다.

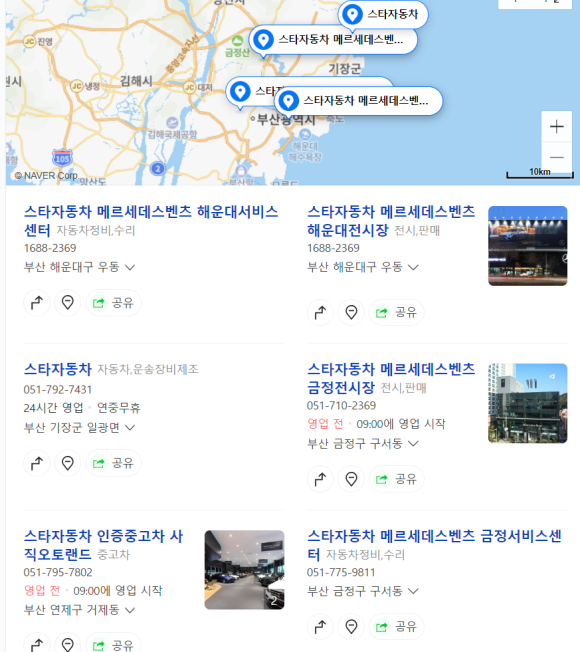

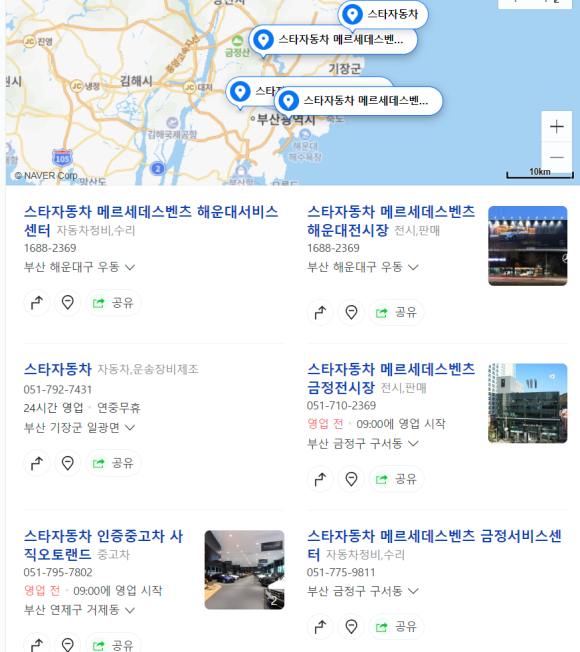

그리고 스타자동차는 국내 부산.울산.경상도의 메르세데스벤츠 국내 총판입니다.

다시 미창석유의 본업으로 돌아가서..

아래는 미창석유의 분기별 EPS/PER 추이.

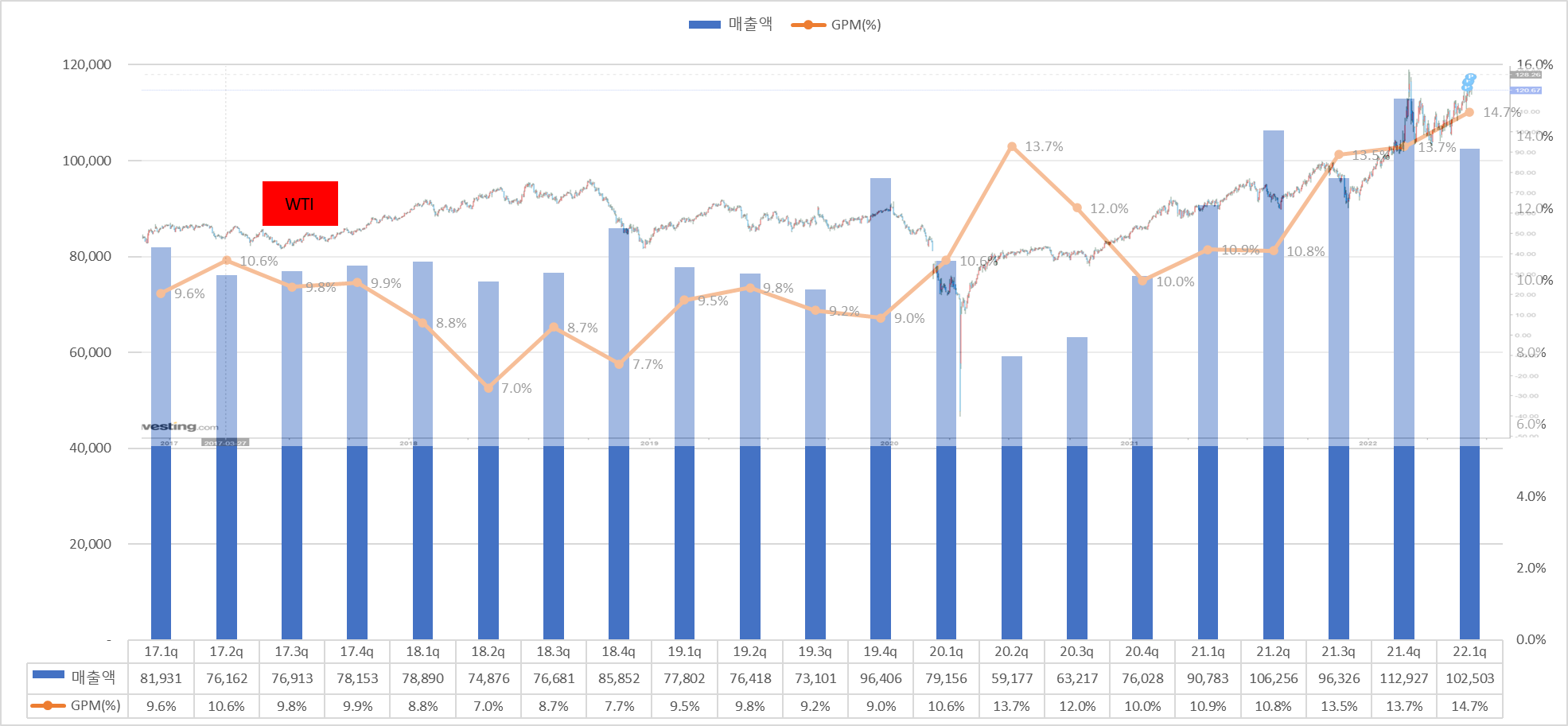

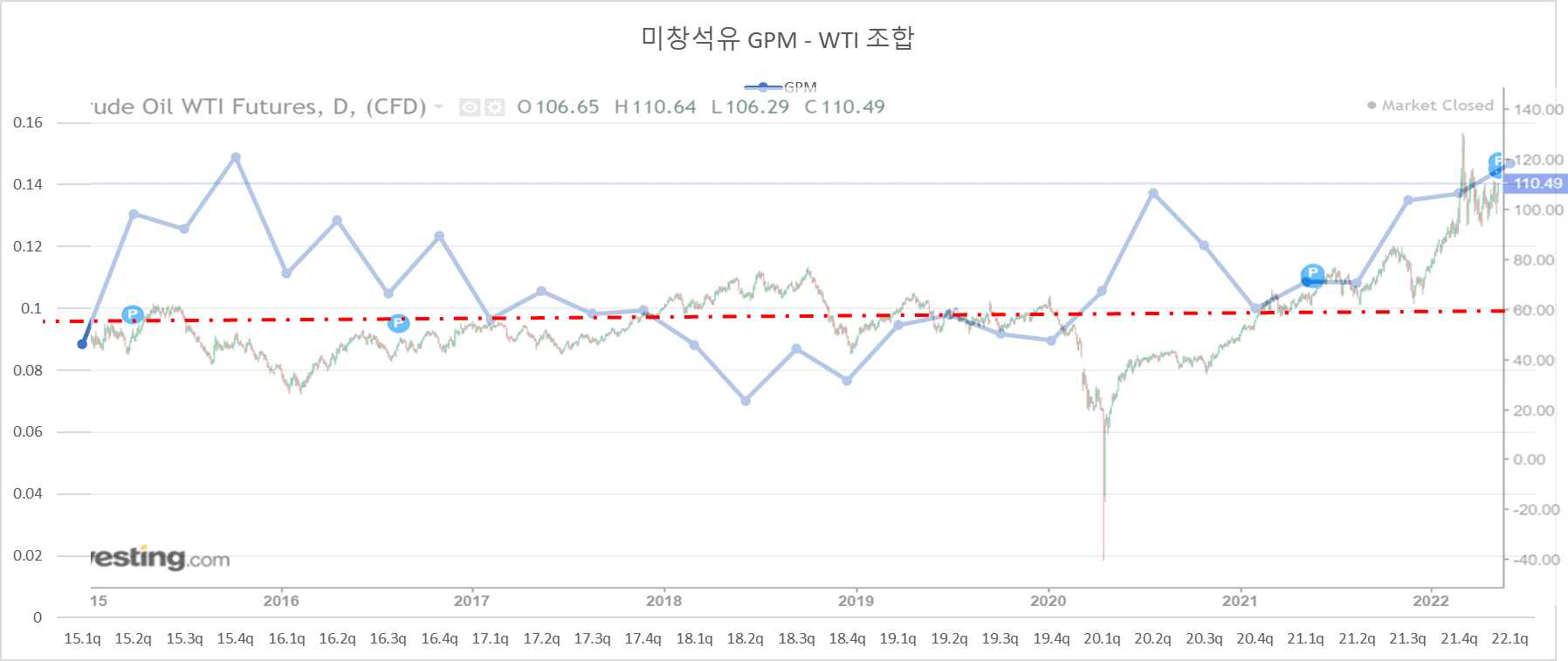

아래는 WTI/GPM 조합.

미창석유의 높은 특이사항이 발견 가능한데 당초 미창석유는 원재료가 유가에 높게 연동되는 변동비형 기업의 성격을 과거 장기간 유지 중이었음.

그러나 21.2Q에 접어들면서 이런 과거 기조가 확연히 바뀌는 모습이 GPM을 통하여 확인 가능.

WTI가 상승함에도 불구하고 GPM 또한 상승하는 기업 구조로 변화하였으며 급기야는 유가가 120달러에 육박하는 22.1Q 역대 최고 GPM 기록.

이 의미는 높은 원재료 가격을 제품 가격에 즉시 적정하게 반영하였다는 의미임과 동시에 전방 산업의 호조라는 의미.

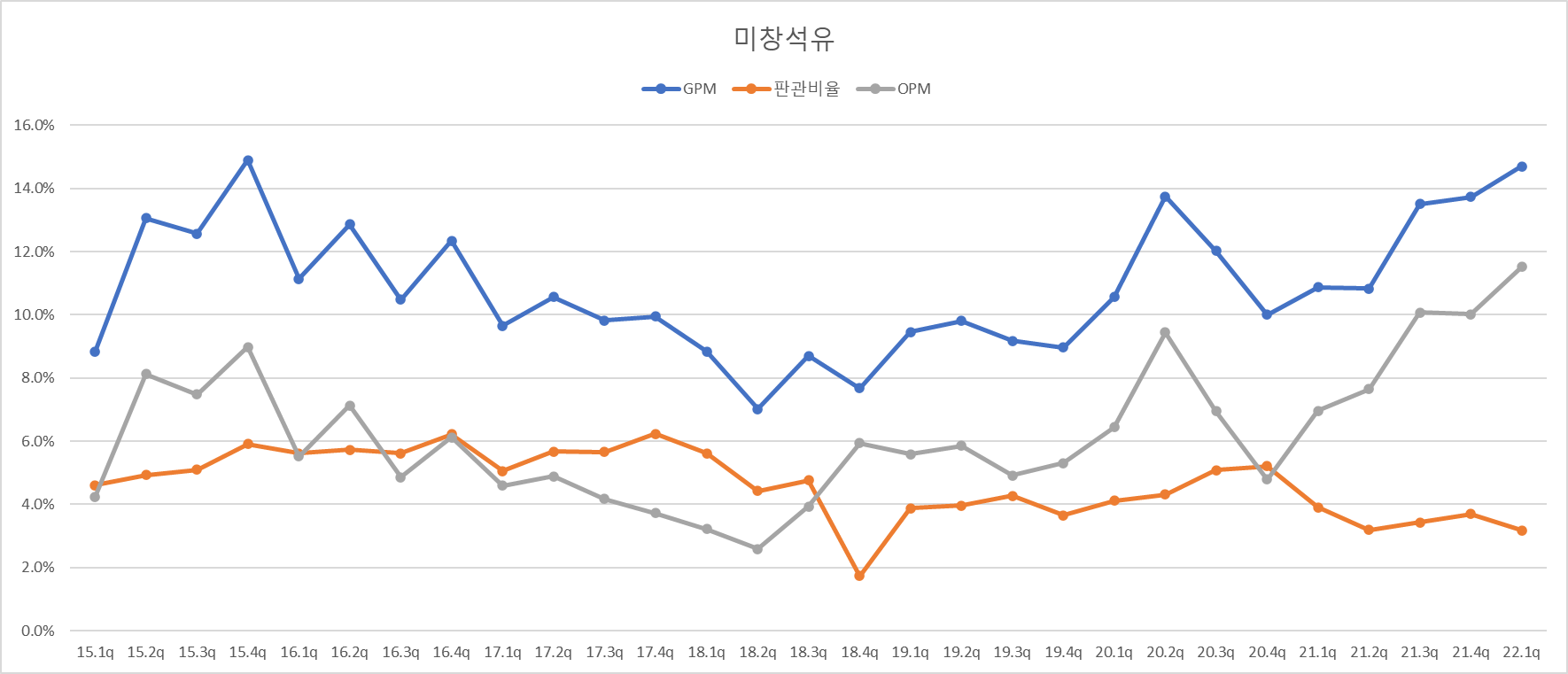

아래는 미창석유의 GPM - OPM - 판관비율.

판관비율의 장기 하락 추세성은 우수함.

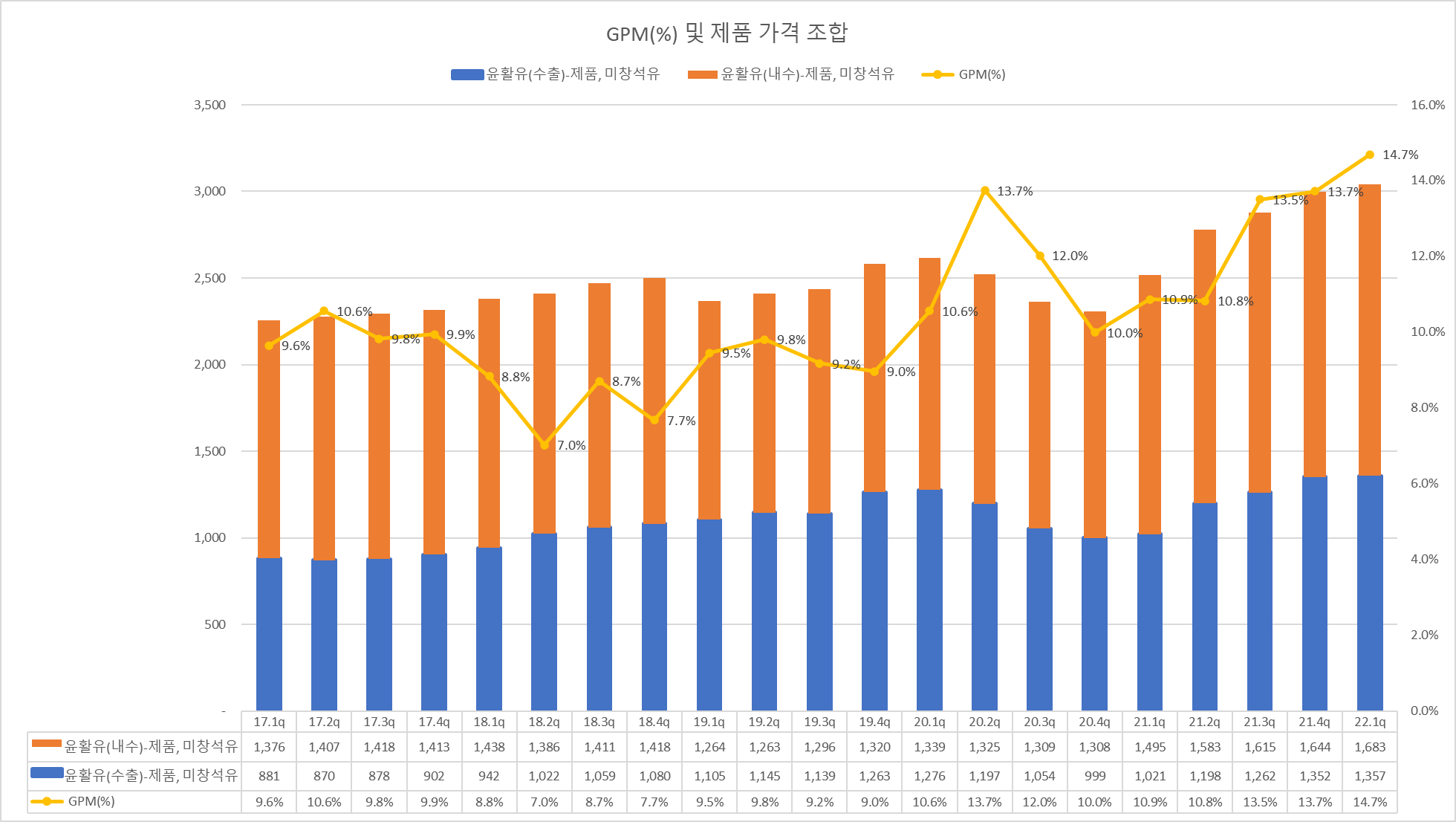

아래와 같이 제품 가격은 역대 최고가.

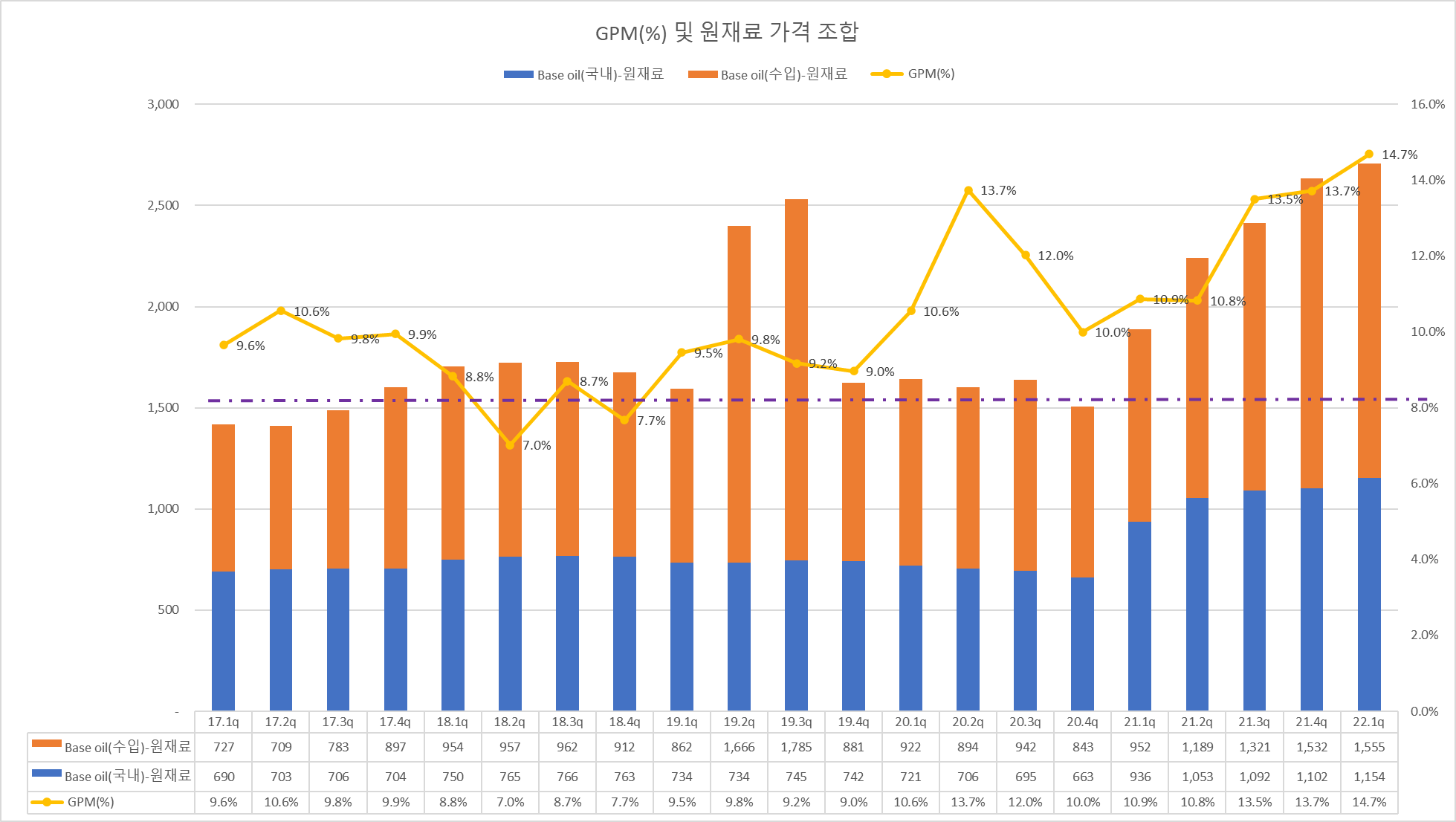

원재료 가격 또한 역대 최고.

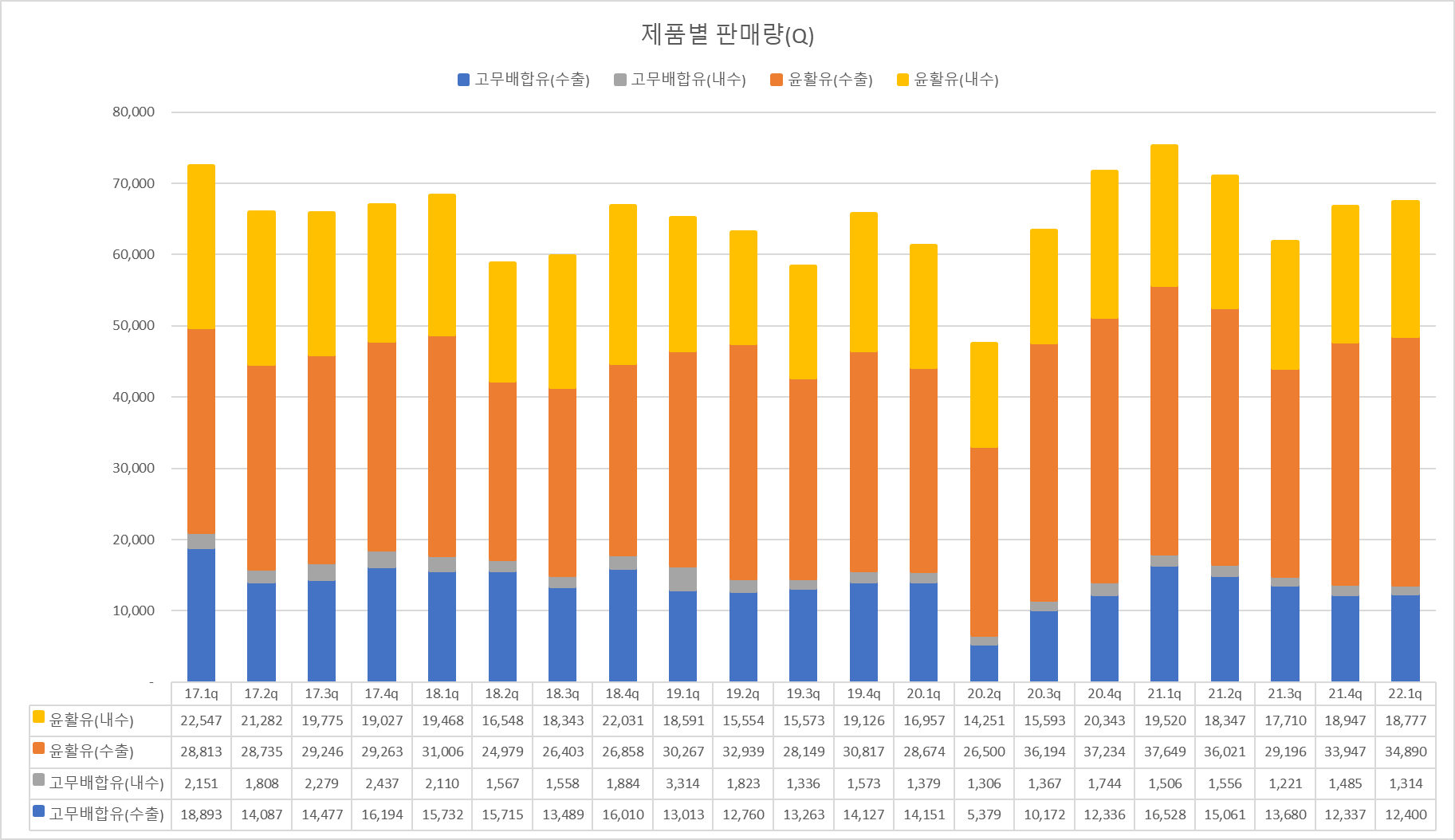

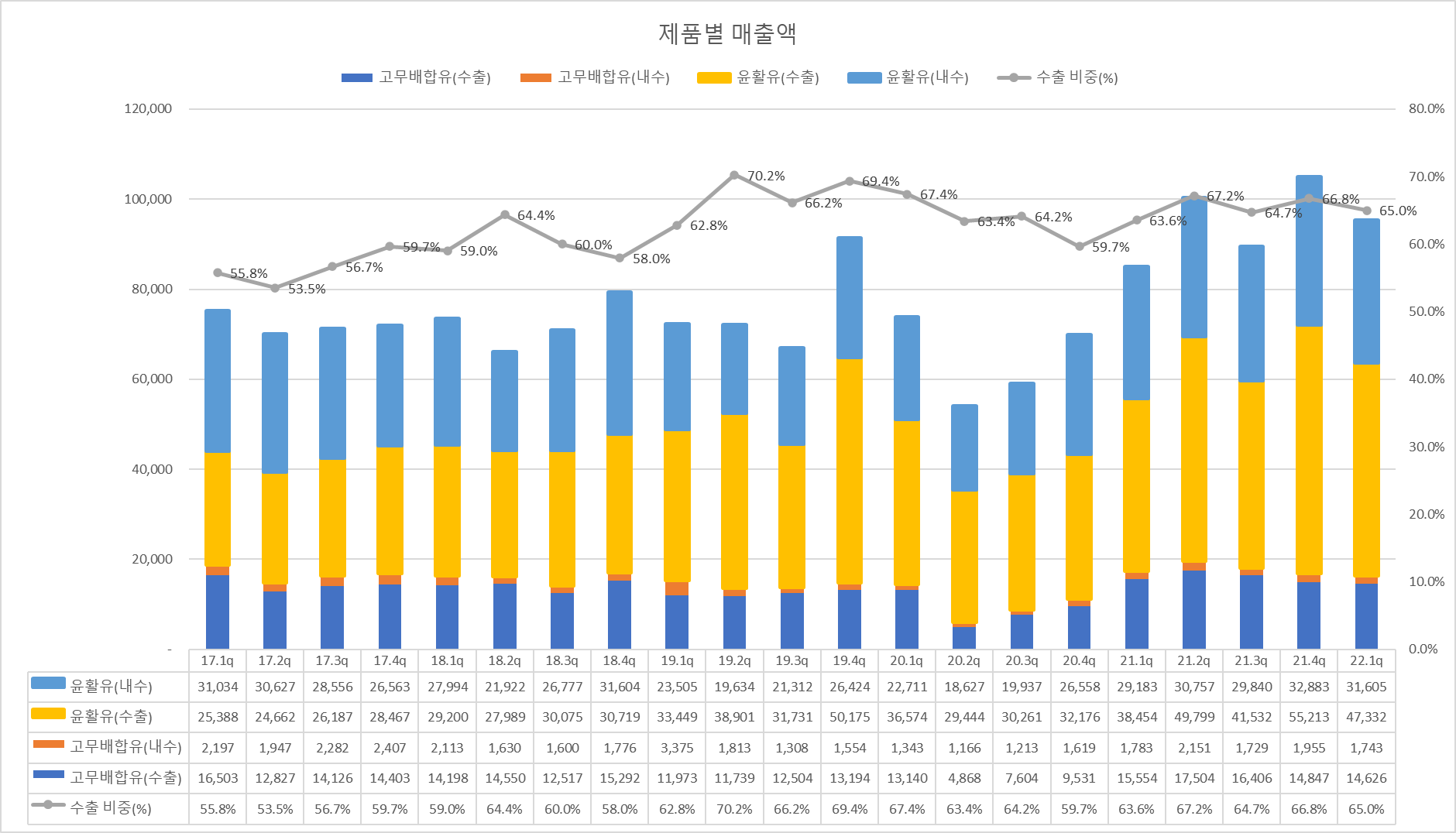

아래는 미창석유의 제품별 매출액.

아래는 Q로써 Q의 flat 한 추이는 아쉬움.

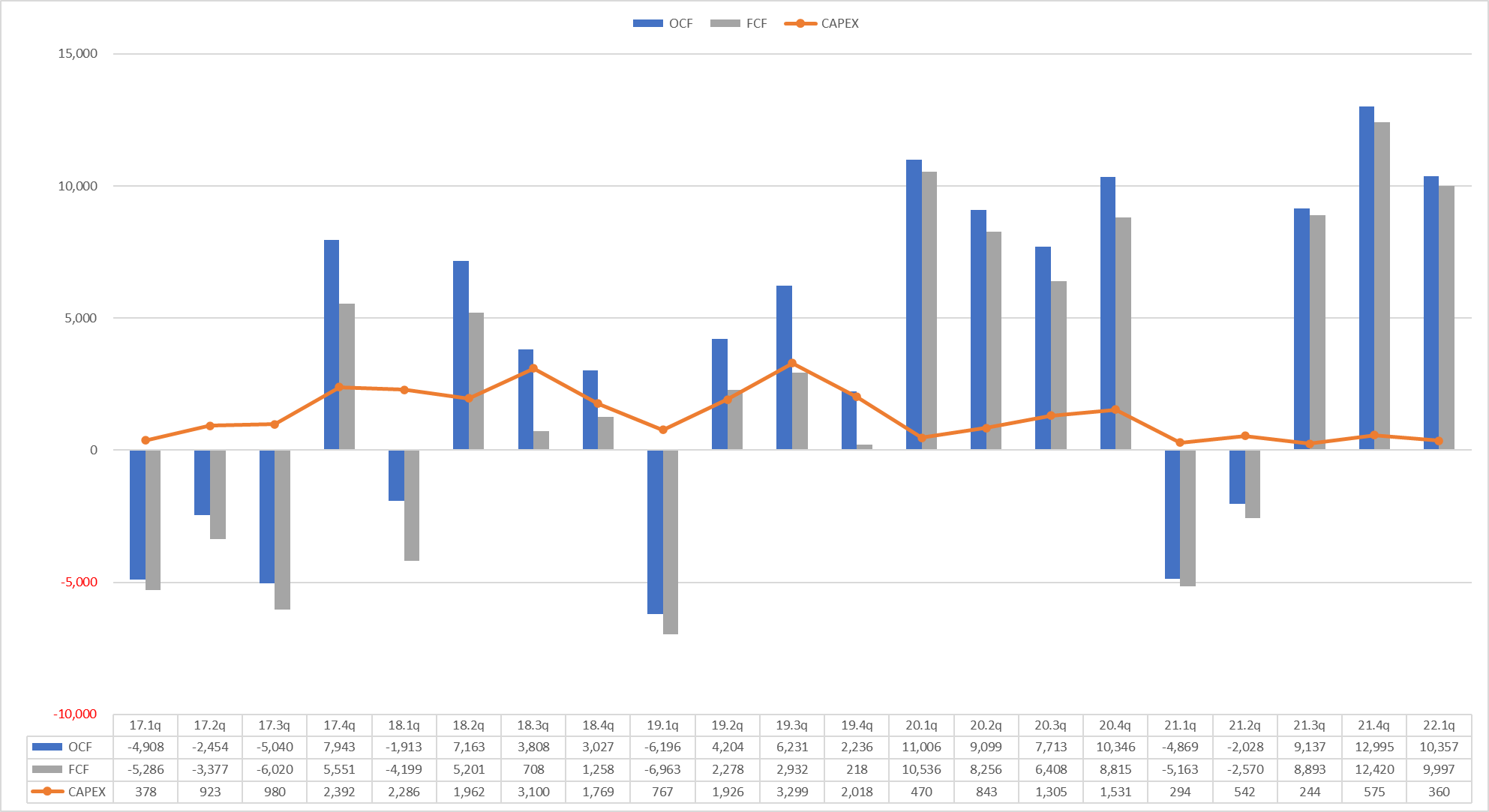

그러다면 capex는?

현금흐름 양호.

아쉬운 부분은 낮아지는 CAPEX.

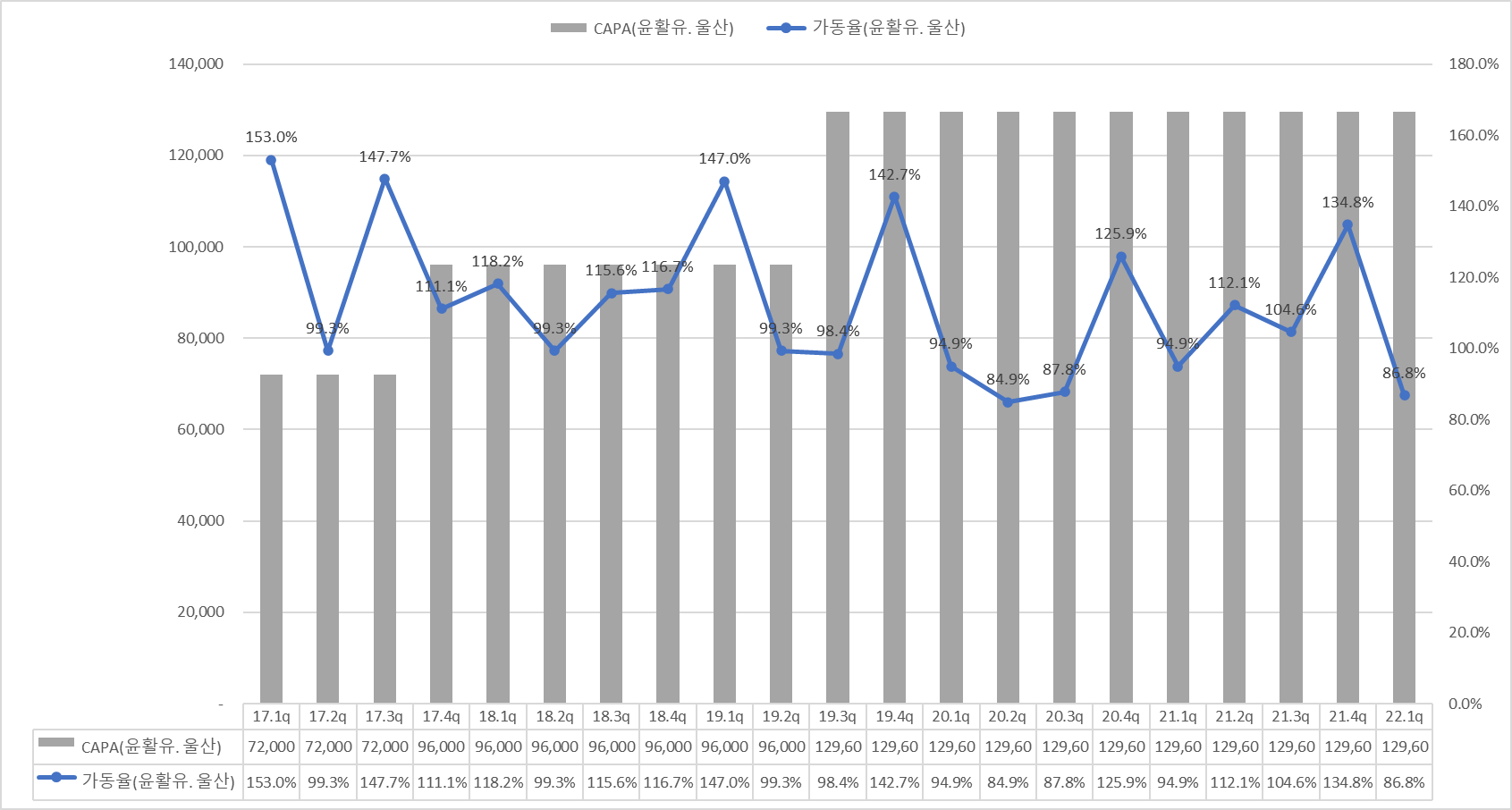

그렇다면 가동률은?

아래와 같이 가동률은 거의 full로 돌리고 있는 상황.

CAPA 증설은 과거 17.4Q와 19.3Q 시행.

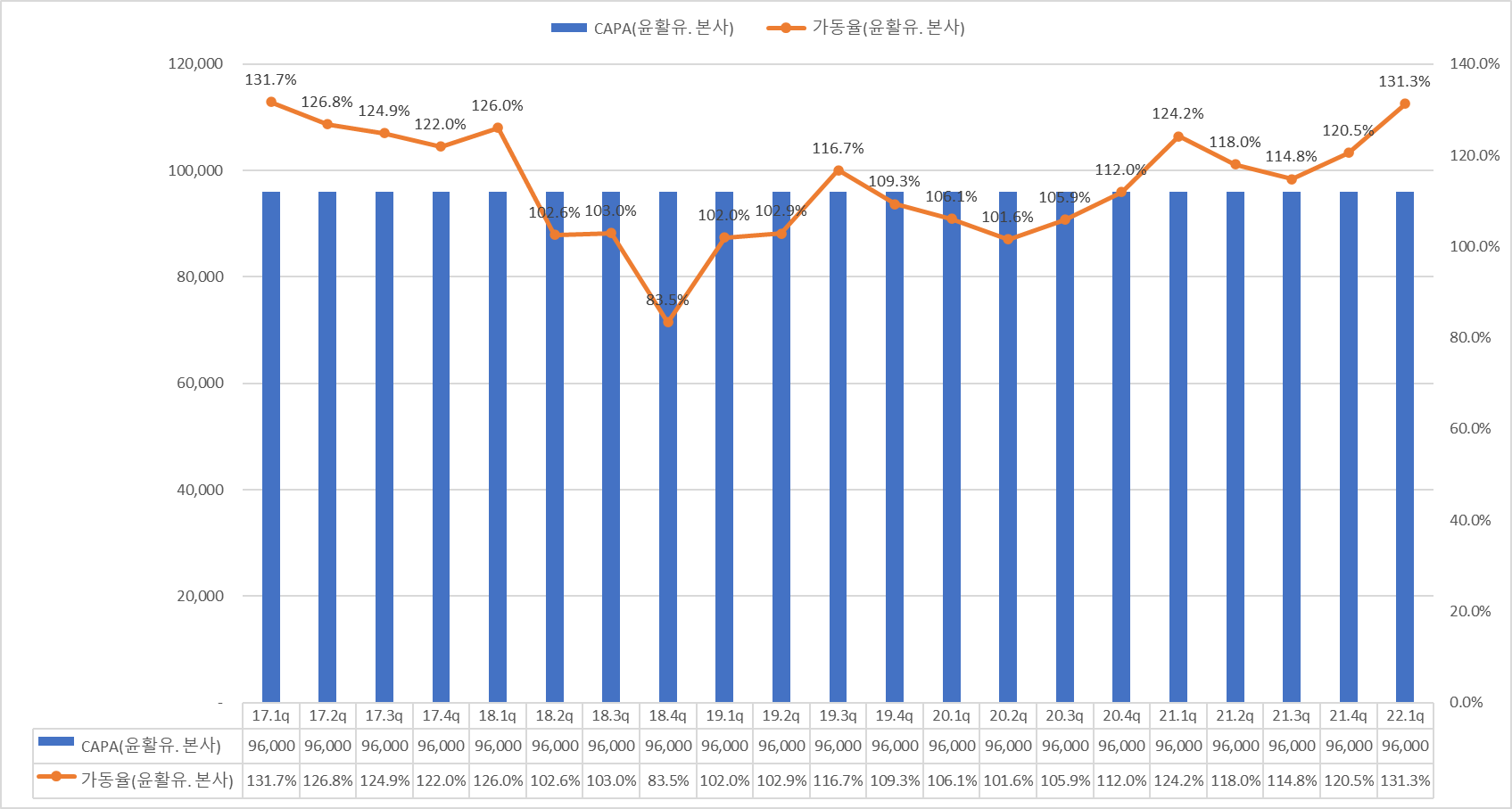

본사 공장 또한 full 가동 현황. 여기는 과거 증설 이력이 없음.

미창석유의 현재 여건 상 한 단계 도약을 위해서는 추가 증설은 반드시 필요한 상황으로 판단.

그러나 장기간 이어져 온 flat 한 매출액 성장은 (21년 이전) 아마도 추가적인 시설투자를 주저하게 만들 것임은 쉽게 추론 가능함.

따라서 현재의 갑작스러운 전방 수요 호조는 어디에서 기인하는 것인가에 대한 해답이 미창석유의 도약에 대한 실마리를 찾아주지 않을까?

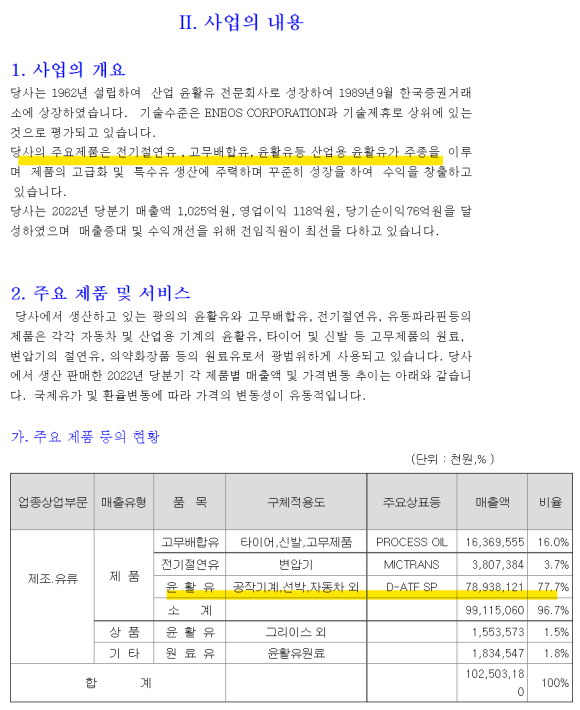

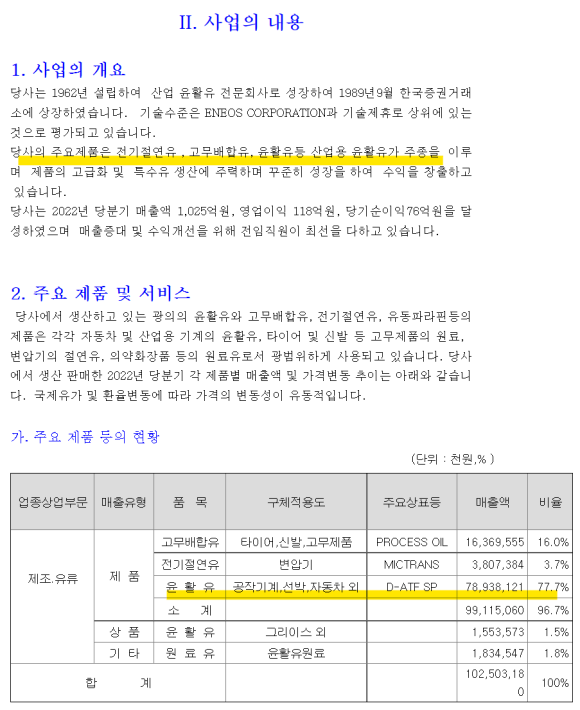

미창석유의 주요 제품은 윤활유이며 용도는 아래와 같이 공작기계, 선박, 자동차임.

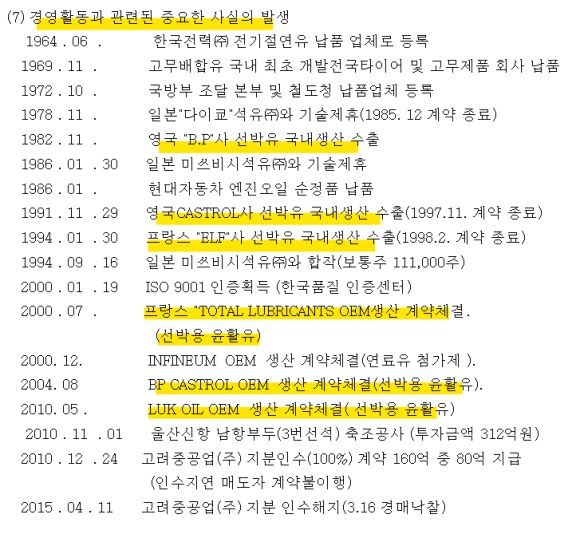

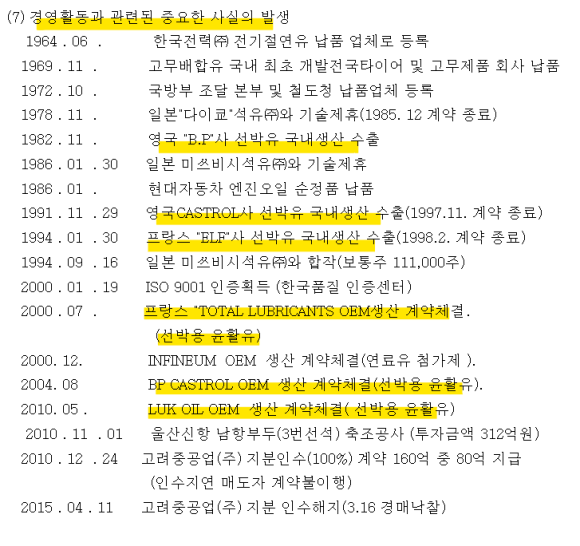

아래는 미창석유의 경영활동과 관련된 중요한 사실 list.

가장 반복적으로 나열되고 있는 사항.

선박유

미창석유 ir과 통화한 결과 미창석유 윤활유의 주요 용도는 해운업(선박용)

아래는 미창석유의 제품별 매출액 구조이며 수출 비중은 65% 대.

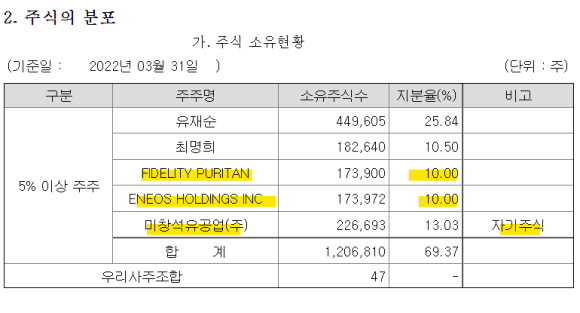

주주 현황을 보면 fidelity가 장기 보유 중. (90년대 진입한 것으로 파악)

자사주 13%.

특이 사항은 일본 최대 오일 기업인 ENEOS HOLDINGS의 10% 지분율.

미창석유는 ENEOS와 기술 협약을 맺고 매해 많은 비중의 원재료를 ENEOS로부터 매입.

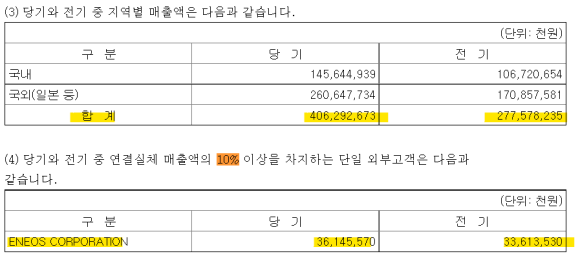

또한 매출액의 10% 이상인 최대 고객 또한 일본 ENEOS임.

이쯤에서 WTI의 급락이 발생한다면?

과거 GPM 추이를 확인 시 유가 급락 추세 발생 시 2개 분기 GPM의 급등 발생 전력 확인.(15년, 20년)

또한 과거와 다른 전방 여건(해운 물동량 증가)으로 Q의 확보.

반대로 WTI가 지속 고점에서 유지된다면?

현재와 같은 고 GPM 유지 가능성.

그리고 덤으로 관계사 스타자동차로부터의 지분법 손익은 지속 증가.

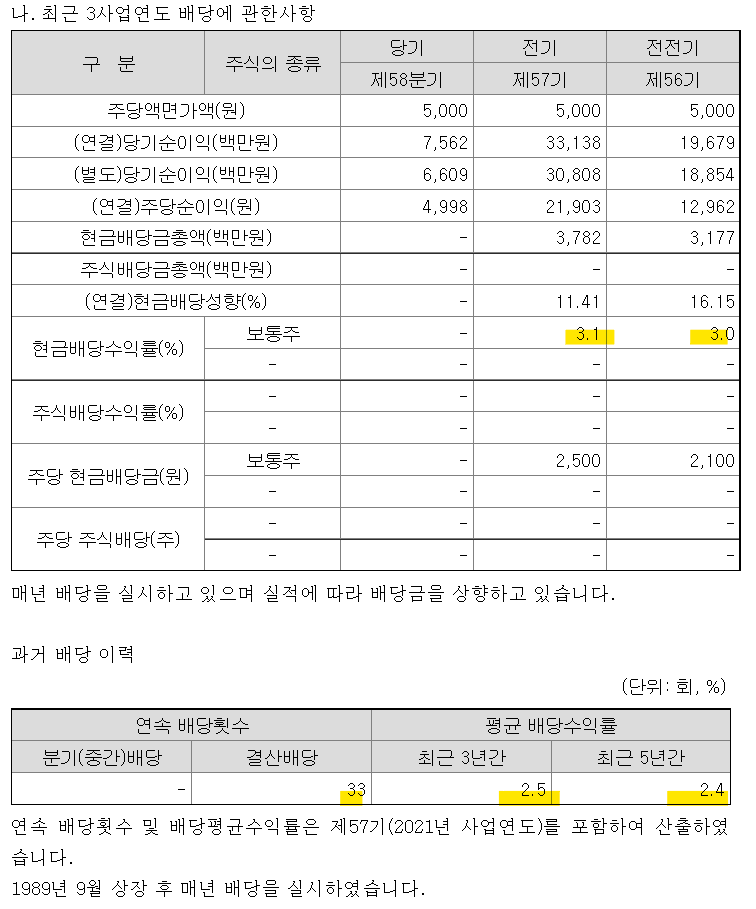

3% 대의 시가 배당율은 추가 덤.