공지사항

밸류FS의 주요 공지사항을 확인해보세요.

기업 분석 글 관련 안내 사항 - 추가 follow up(2)

작성자: 체리형부작성일: 2022.06.21 04:15

밸류FS는 이제 1년을 넘기기 시작하였고 회원분들의 능동적인 정량적 분석 참여를 위하여 남은 22년은 아래와 같은 FLOW로 기업 분석을 제공하고자 합니다.

-. 기업 분석글에 정량적 조합 차트만 제공.

-. 회원분들은 위의 2개 자료를 기반으로 분석 글 작성 및 밸류FS 이메일(info@valuefs.com)로 송부.

-. 각 기업별 5명 선정하여 분석 글을 '기업 분석' 게시판에 공유.

-. 22년 내 2회 이상 선정되신 회원은 온라인 스터디 팀원으로 참여. (재무제표 분석 class 과정을 통해서도 온라인 스터디 팀원 참여 가능.)

-. 온라인 스터디 참여 시 토론을 통하여 해당 분석 글 피드백 전달.

-. 분석 글 게시한 매월 말 해당 기업에 대한 개인 의견 및 투자 포인트 게시.(by 체리형부)

분석 글 게시한 매월 말 해당 기업에 대한 개인 의견 및 투자 포인트 게시(by 체리형부)와 관련 아래와 같이 추가 follow up 글을 참고 사항으로 공유 드립니다.

해당 종목(기업)의 매수 및 매도 추천은 절대 아니며 해당 글을 읽은 후의 모든 투자 판단 및 책임은 이 글을 읽는 당사자에게 있음을 알려드리는 바입니다.

동아타이어의 분석 글을 게시하여 봅니다.

동아타이어의 22.1Q 실적은 YoY 매출액 27.0%, 영업이익 80.5% 증가한 준수한 실적을 보여줬으며 특히 매출액은 역대 분기 최대 매출액을 경신한 모습입니다.

이는 유사한 타이어 기업들과 차별화되는 모습이며 특히 매출총이익율은 21.3Q를 저점으로 연속으로 상승하여 17.9%를 기록함으로써 역대 최고 GPM인 18.6%에 근접하는 긍정적 모습을 보여주고 있습니다.

사유를 하나씩 살펴 봅니다.

아래는 사업 보고서 내 내용이며 동아타이어는 타이어용 고무 튜브를 제조하는 업체이며 최근 자동차용 타이어는 튜브리스이기에 동아타이어의 성장성은 둔화될 수 밖에 없다는 인식이 강합니다.

그러나 동아타이어의 튜브는 농기계와 건설장비 등에 사용되고 있다는 내용 또한 읽히고 있습니다.

동아타이어에 대한 성장성 정체에 대한 우려와는 달리 아래와 같이 동아타이어의 최근 매출액은 지속 증가 추세를 보이고 있으며 위에서 설명 드렸듯이 GPM의 상승 추세는 양호한 모습.

그러나 22.1Q 판관비율은 최대 매출액을 기록함에도 불구하고 상승하는 좋지 않은 모습.

아래와 같이 비용을 확인하여보니 운반비 비용의 급증이 확인.

그러나 수출 운반비는 매출원가에 포함임.

따라서 아래와 같이 판관비 내역을 확인.

사유는 직원 급여, 포장비와 일회성인 대손상각비의 증가 사유.

1분기만 별도로 확인.

역대 최대 매출, OP 기록.

아래와 같이 22.1Q는 판관비율의 상승 발생.

그렇다면 왜 매출액 및 GPM은 이렇게 높아졌을까? 더군다나 현재와 같은 인플레이션 시기에.

아래는 동아타이어의 원재료. 고무 및 카본 등 역대 최고가 경신.

아래는 원재료 가격과 GPM 조합 차트.

원재료 가격이 역대 최고가를 경신함에도 불구하고 GPM이 상승 추세라는 점은 동아타이어는 제품 가격을 적정히 인상하였다는 의미이며 전방 수요가 강하다는 의미.

왜 무슨 사유로 그러할까?

우선 Q(생산량) 확인.

매출액의 증가에도 불구하고 Q는 QoQ flat.

다음으로는 P의 확인.

동아타이어는 매출액 중 수출 비중이 높으며 아래와 같이 수출용 튜브 가격은 역대 최고가를 경신 중.

따라서 최근 동아타이어의 매출액 증가는 튜브 가격의 지속적인 상승에 의한 사유로 확인.

그렇다면 어째서 사양산업인 타이어용 튜브 가격은 왜 이렇게 급등하는 것일까?

아래는 재고자산 및 회전율 조합 차트.

재고자산은 역대 최대, 회전율은 박스권 최하단에 위치.

현금흐름은 장기간 양호한 모습.

21년 11월 말 아래와 같이 청도 동아타이어 지분 100% 인수.

매출액 증가와 관련하여 지난 번 텔레그램에 잠시 공상 과학 소설적 스토리를 공유 드렸었습니다.

그런데 금일 동아타이어의 IR 담당분과 사유를 확인하여 보니 그 내용이 맞더군요.

숨은 타이어 기업.

매출 522억원이면 최근 3년내 최대 매출인 듯 한데요. 여기는 왜 한타.넥타와 다르게 이익율이 이렇게 잘 나왔을까요? 매출도 잘 나오고.

사업 내용을 보니 리스크가 높네요. 성장성 정체에 대한 우려.

그러나 상상의 나래를 펼쳐 봅니다.

혹시 이번 1분기 실적은 농기계용 트랙터 및 굴삭기 타이어용 고무튜브 Q의 증가 사유??

팩트는??

기업의 분석 중 정성적 분석은 사업 보고서 내용을 토대로 최근 매크로 트렌드를 조합 시켜서 상상의 나래를 펼쳐 보는 걸로 시작하는거죠.

TYM, 대동 농기계 잘 팔려서?? 최근 중장비 기업 매출 잘 나오는데 중장비 잘 팔려서?

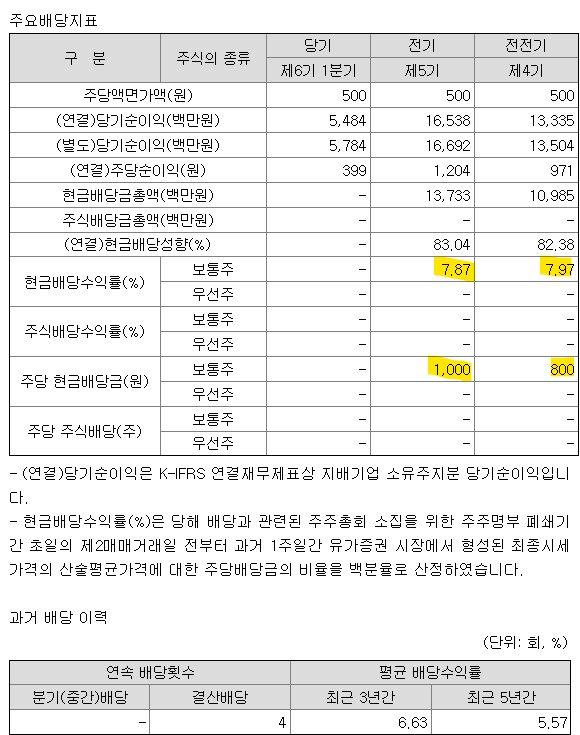

고배당은 덤.